Neue Nebenbestimmungen bei der Strompreiskompensation Die Strompreiskompensations-Förderrichtlinie des Bundes-Wirtschaftsministeriums (BMWi) wurde um eine Bestimmung ergänzt,…

Strompreiskompensation ab 2021

Mit den Leitlinien für bestimmte Beihilfemaßnahmen im Zusammenhang mit dem System für den Handel mit Treibhausgasemissionszertifikaten nach 2021 hat die EU-Kommission den Rahmen für die Fortführung der Strompreiskompensation ab dem Abrechnungsjahr 2021 beschlossen. Auf dieser Grundlage beurteilt die EU-Kommission, ob die zukünftigen Regelungen der Mitgliedsstaaten zur Strompreiskompensation angemessen und mit dem Europäischen Binnenmarkt vereinbar sind. Deutschland wird sich wahrscheinlich stark daran orientieren, um eine problemlose Genehmigung der Beihilfe zu erreichen.

Anspruchsberechtigung Strompreiskompensation ab 2021

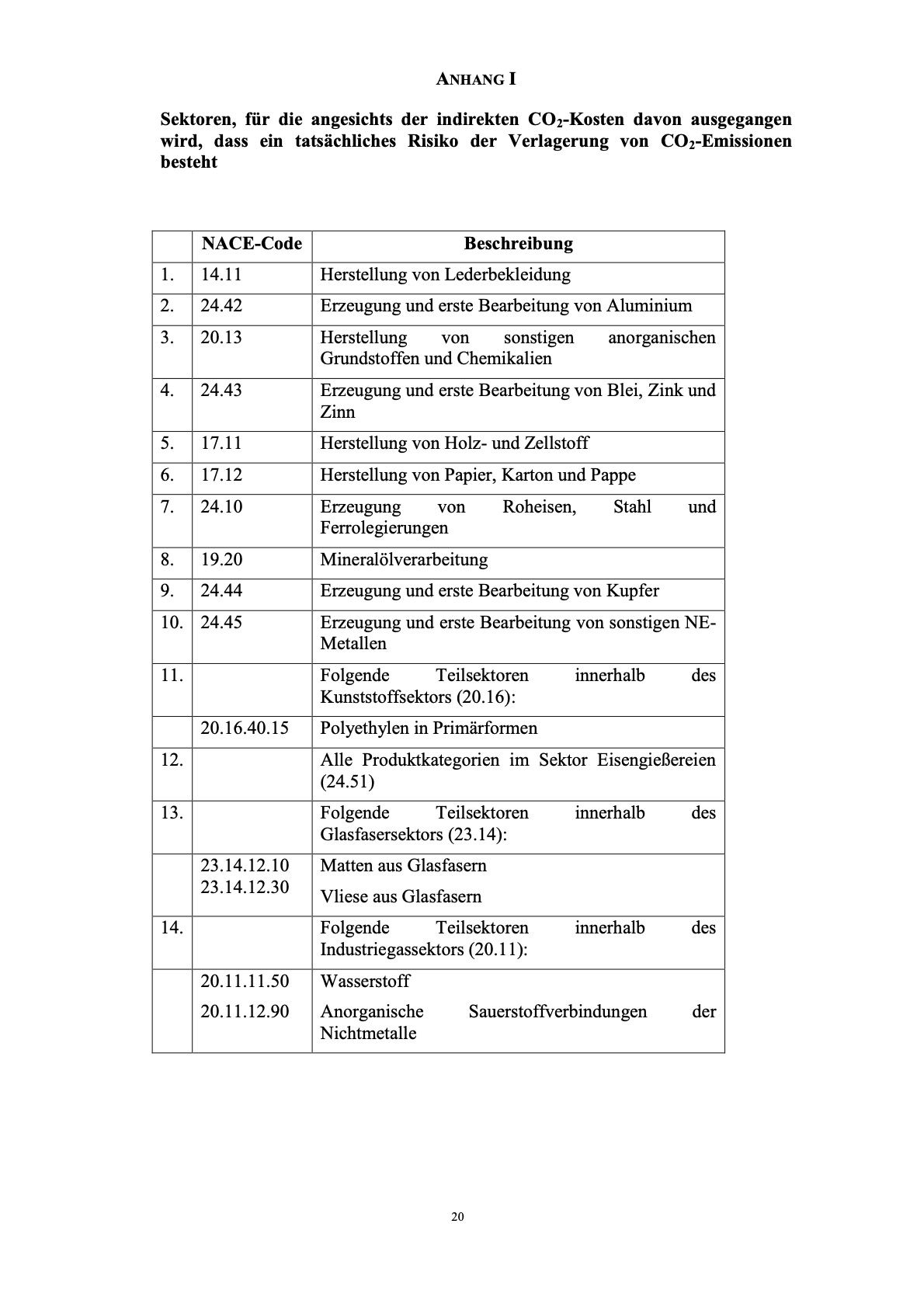

Der wichtigste Punkt der neuen Leitlinien dürfte die Liste der anspruchsberechtigten Branchen sein. Gegenüber dem Zeitraum 2013 – 2020 haben sich hier Änderungen ergeben. So ist die Branche Herstellung von sonstigen organischen Grundstoffen und Chemikalien (NACE-Code 20.14) nicht mehr enthalten. Dafür können jetzt Eisengießereien von der Strompreiskompensation profitieren.

Einflussfaktoren auf die Höhe der Strompreiskompensation

Laut den Leitlinien soll sich an dem Prinzip der Berechnung der Strompreiskompensation zunächst nichts Grundlegendes ändern. Die Strompreiskompensation berechnet sich weiterhin aus den folgenden Faktoren:

- Beihilfeintensität: Die Beihilfeintensität, die von 2013 bis 2020 von 85 % auf 75 % sank, kann auf diesem Niveau verbleiben. Hier war eigentlich eine weitere Absenkung der Beihilfeintensität befürchtet worden.

- Stromverbrauchseffizienzbenchmark: Die Benchmarkwerte für die kostenlose Zuteilung von Emissionszertifikaten im EU-ETS sind zum größten Teil um 24 % abgesenkt worden. Daher dürfte vermutlich auch bei den Stromverbrauchseffizienzbenchmarks eine deutliche Absenkung erfolgen. Die Werte sind jedoch noch nicht von der EU-Kommission veröffentlicht worden.

- CO2-Emissionsfaktor: Bisher wird bei der Berechnung der Strompreiskompensation in Deutschland ein CO2-Emissionsfaktor von 0,76 t CO2/MWh berücksichtigt. Die EU-Kommission hat noch nicht den aus ihrer Sicht zukünftig für Deutschland geltenden Wert veröffentlicht. Hier ist die Frage, ob der inzwischen hohe Anteil der Stromerzeugung aus Erneuerbaren Energien in Deutschland zu einer deutlichen Absenkung führen wird. Deutschland kann von dem Wert der EU-Kommission theoretisch abweichen, wenn es den abweichenden Wert mit einer Studie belegen kann.

- EUA-Terminpreis: Die bisherige Ermittlungsmethode des maßgeblichen EUA-Terminpreises wird beibehalten. Der Wert für das Abrechnungsjahr 2021 liegt ziemlich genau auf dem Wert für das aktuelle Abrechnungsjahr 2020 (ca. 25 €/EUA).

Begrenzung der indirekten EU-ETS-Kosten (Härtefallregelung)

Die Leitlinien der EU-Kommission sehen eine neue Möglichkeit zur Begrenzung der von einem Unternehmen zu tragenden indirekten EU-ETS-Kosten vor. Danach können die Mitgliedsstaaten regeln, dass ein Unternehmen maximal 1,5 % der Bruttowertschöpfung als indirekte EU-ETS-Kosten tragen muss. Dies dürfte für besonders stromintensive Unternehmen vorteilhaft sein. Hier darf man gespannt sein, ob und wie Deutschland diese Regelung umsetzt.

Erforderliche Gegenleistung für Strompreiskompensation ab 2021

Die Leitlinien der EU-Kommission sehen vor, dass alle Beihilfeempfänger, die keine Kleinen und Mittelständischen Unternehmen (KMU) sind, eine der folgenden drei Bedingungen erfüllen müssen:

- „Die Empfehlungen [des Energie-Managementsystems] umsetzen, soweit die Amortisationszeit für die einschlägigen Investitionen 3 Jahre nicht übersteigt und die Kosten für ihre Investitionen verhältnismäßig sind, oder stattdessen

- den CO2-Fußabdruck ihres Stromverbrauchs verringern, sodass sie mindestens 30 % ihres Strombedarfs aus CO2-freien Energiequellen decken, oder stattdessen

- einen erheblichen Anteil von mindestens 50 % des Beihilfebetrags in Projekte investieren, die zu erheblichen Verringerungen der Treibhausgasemissionen der Anlage führen, deutlich unter die anwendbare Benchmark, die für die kostenlose Zuteilung im Rahmen des EU-Emissionshandelssystems herangezogen wird.“

Hier wird es stark von den konkreten Umsetzungsdetails in Deutschland abhängen, welchen Aufwand diese Bedingungen bedeuten. Zudem stellt sich die Frage, ob es eine (kurze) Übergangsphase geben wird, in der die Unternehmen sich auf die neue Anforderung einstellen können.